Por Ing. Daniel Semper

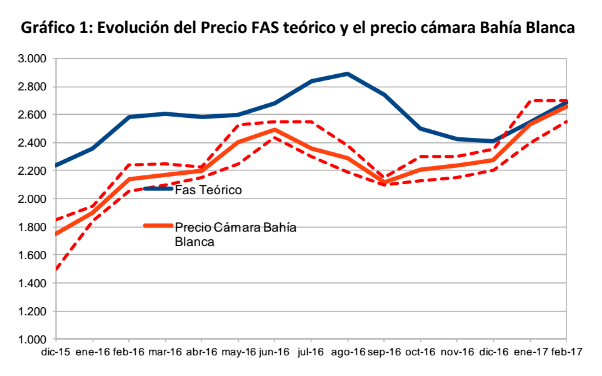

En la primera parte de este artículo demostramos que no hubo una reacción significativa a la rebaja impositiva, ni a través de la superficie sembrada ni de la producción proyectada para 2016/17, ni siquiera desde el punto de vista del Valor Bruto de la Producción. Cuál fue entonces el efecto real del combo quita de retenciones con devaluación simultánea, conjunto de medidas que no tiene antecedentes en toda la historia de nuestro país(1001).Comencemos en primer lugar con el mercado del trigo en el que las regulaciones al comercio sumado a las retenciones habían generado un ambiente propicio para que los exportadores se aprovechen la situación en desmedro del chacarero de pequeña y mediana escala, pagando precios viles 50 u$s por debajo del valor de mercado correspondiente a la capacidad de pago de la demanda. Al cabo de unos pocos meses por efecto de la desaparición de los ROEs y la quita de retenciones, se logró desterrar el efecto distorsivo de las regulaciones que había sido sórdidamente aprovechado por el sector exportador (100ver gráfico 1).

Debe señalarse que la brecha de precio entre la mercadería de buena y mala calidad siguió intacta, lo que es auspicioso para la posibilidad cierta de implementar de una vez por todas, políticas de mejora de la calidad del trigo argentino que mejorará nuestra posición en los mercados mundiales. Por otra parte, es notorio que la producción aumentó menos que lo esperado, luego de sacar una retención efectiva superior al 50% para el trigo de mala calidad, podemos concluir que la superficie aumentó realmente poco con relación a las expectativas generadas.

Sigamos en segundo lugar con la cadena del maíz. En este caso, la quita de retenciones tuvo un impacto devastador en las producciones que lo utilizan como insumo, la peor situación la está viviendo la producción de leche, golpeados además por fenómenos climáticos adversos, cientos de tambos se encuentran al borde del cierre definitivo. Lo peor es que al mismo tiempo, los costos dolarizados y la caída de los precios internacionales, hicieron que la expectativa de producción sea muy parecida a la de la campaña anterior.

En tercer lugar, la quita a las economías regionales, como era de esperar, no ha tenido un solo efecto, a pesar de ocupar la primera plana de los anuncios, de hecho la totalidad éstas padecen una crisis creciente desde hace varios años y no han mostrado mejoras hasta el momento.

Una nota de lujo antes de llegar a la perlita es la producción de carne. La quita de retenciones tuvo efectos realmente sorprendentes, no sólo cayó el consumo interno (1007 kg por persona y por año), sino que además ¡cayó la exportación! Paradójicamente el efecto de la quita de retenciones a la exportación fue generar una caída en los niveles de exportación. Los libros de texto encuentran solo sombras para explicar este fenómeno.

Finalmente el complejo sojero. La quita de 5% para la soja y sus derivados, no solo empeora el perfil de la canasta de cultivos, en contradicción con lo que se buscaba con la mejora de la competitividad de los otros cultivos, que era mejorar las rotaciones con una mayor inclusión de cereales; sino que además no se trataba de una medida reclamada por los productores ni sus entidades, por lo que resulta en una medida innecesaria que representó, para el Gobierno, un enorme (100sino el mayor) esfuerzo fiscal. Con este panorama, la respuesta es obvia, tendremos más y más soja; porque a partir del decreto de diciembre de 2016, durante los años 2018 y 2019 las retenciones a las exportaciones de la cadena sojera bajaran otro 12% (1000,5% mensual). Es decir que Macri se irá del Gobierno resignando casi la mitad de la alícuota que encontró cuando asumió (100de 35 a 18%), dejando al resto de los cultivos inexorablemente fuera de la cancha.

Un párrafo aparte merece el nivel de cinismo y engaño que muestra el actual Gobierno cuando remplaza el nombre del histórico Ministerio de Agricultura por el de Agroindustria y plantea la ambición de pasar de ser el “granero” para transformarnos en “el supermercado del mundo”; cuando las medidas políticas concretas nos retrotraen a las peores épocas del modelo agroexportador de los conservadores, ahora mutados en CEOs. Cuando se le sacó el 100% de los gravámenes a las posiciones arancelarias de los granos sin ninguna elaboración y todas las medidas tienden a la reprimarización de nuestra economía y en especial de nuestro perfil exportador.

Transcurrido ya un tercio del periodo del gobierno macrista puede decirse que, comparativamente, el sector agropecuario aportó mucho más en la salida de la crisis del 2001, que a la administración de la Alianza Cambiemos, a pesar de todo el apoyo que el gobierno de Mauricio Macri le dio a este sector. La relación de confraternidad que cultiva una parte pequeña de la sociedad agropecuaria, se evidencia más por la empatía que sienten por cuestiones de clase, que por las respuestas concretas de inversión, valor agregado y generación de empleo.

Como aprendizaje nos queda que hacer hincapié en el instrumento y no en la política real, tiene efectos inesperados. El resultado de tomar medidas tan drásticas y trascendentes como la quita de las retenciones y la liberación de los mercados de exportación, sin una mínima planificación, es un resultado magro y poco deseado para el desarrollo del sector y del país.

Ahora bien, con este panorama sombrío sobre los resultados concretos de la quita de retenciones, hubo una transferencia contante y sonante de recursos del Estado a los dueños de la tierra, que no fue a parar ni a la expansión de la superficie, ni al aumento de la producción, ni al crecimiento de las exportaciones, ni al incremento del valor agregado; ni a la generación de empleo. ¿Pues entonces dónde fue?

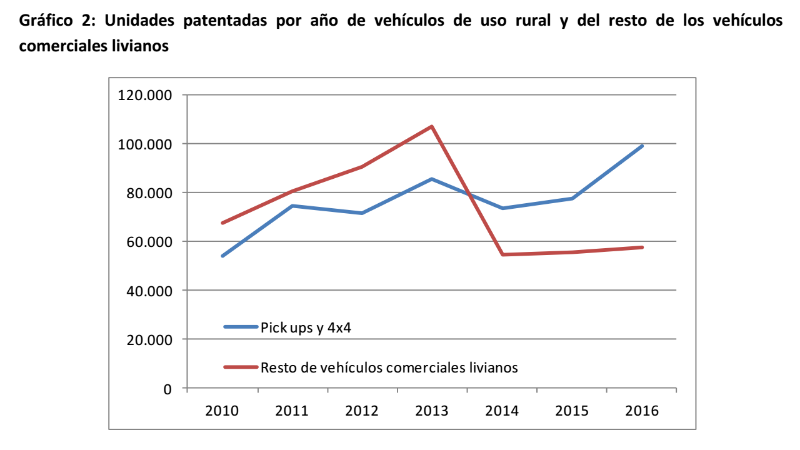

¿Adónde fue entonces a caer, la lluvia de inversiones provocada por la quita de retenciones a los granos y la simultánea devaluación de nuestra moneda? Tal vez parte de la respuesta la tengamos en los gráficos que siguen:

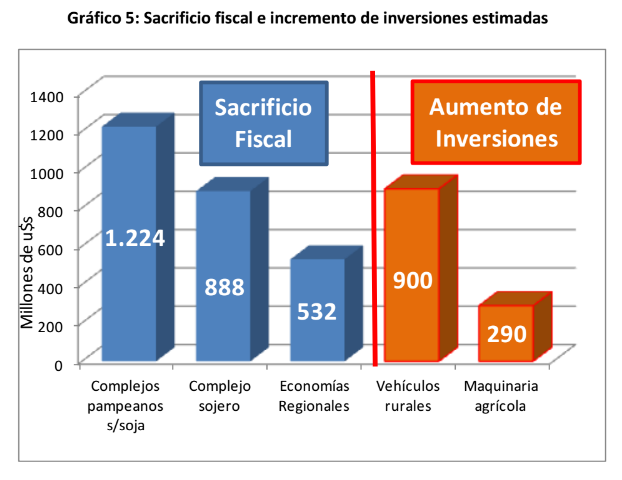

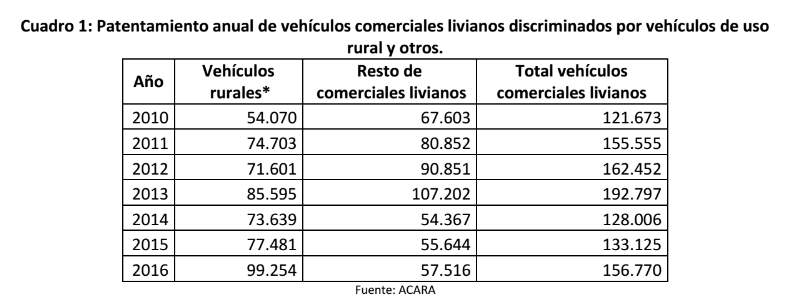

Como puede observarse en los gráficos el patentamiento de vehículos rurales en 2016 trepó de menos de 80 mil a casi 100 mil unidades, cifra que supera largamente cualquier registro de los años previos. Con precios de 40 a 50 mil dólares estadounidenses por unidad, este incremento de patentamientos significa una inversión de 900 millones de dólares estadounidenses en camionetas, prácticamente lo mismo que se dejó de cobrar en concepto de retenciones a la soja. Encontramos, al menos en parte, lo que estábamos buscando, la lluvia de inversiones. La rebaja de retenciones está dando sus primeros frutos, de hecho la Toyota Hilux, con casi 32 mil unidades patentadas, fue el vehículo automotor más vendido de la Argentina en el año 2016, incluyendo automóviles, camionetas y camiones, superando en 7 mil unidades al Renault Clío, el automóvil más vendido en ese periodo.

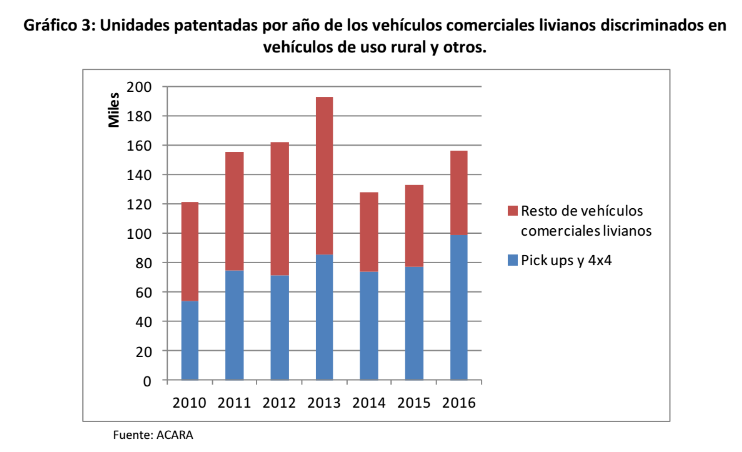

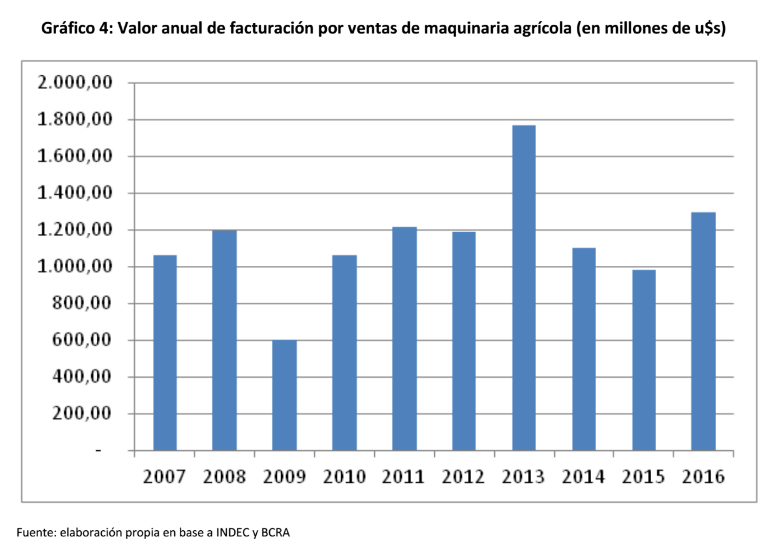

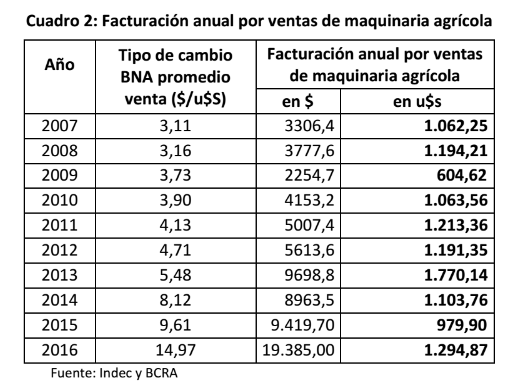

Según datos de ACARA, que se muestran en el cuadro 1; el patentamiento de vehículos de aptitud rural (100valor asimilable a las ventas) crecen en un 25% (100de 80 mil a casi 100 mil unidades patentadas en el año). Algo muy parecido sucede con las ventas de maquinaria agrícola según los datos sumistrados por el INDEC. La única diferencia es que se parte de un valor mucho más deprimido, dado que las ventas de maquinaria agrícola fueron muy pobres en 2015 alcanzando la cifra de mil millones de dólares (100o su equivalente $ 9.400 millones a un tipo de cambio promedio de 9,4 $/u$s).

El incremento de ventas hasta $ 19.385 millones, representa para el año 2016, con un tipo de cambio promedio de 15 $/u$s, unos 1.290 millones de dólares estadounidenses, lo que significa un incremento del 29% del valor de ventas de maquinaria agrícola, pero continúa lejos de las ventas logradas en 2013 que alcanzan un valor cercano a los 1.800 millones de dólares estadounidenses.

Los datos oficiales de ventas de maquinaria agrícola se presentan en el cuadro 2 del anexo. Ya de fuentes no oficiales, pero a partir de referencias de informantes altamente calificados de distintas localidades del interior del país, se deduce que hay una notable diferencia entre el grueso de los inversores en cada uno de estos dos rubros (100maquinaria agrícola y vehículos rurales). Fuentes privadas estiman que alrededor del 80% de la maquinaria agrícola fue adquirida por contratistas rurales, los nuevos “sin tierra” que son los verdaderos impulsores de la revolución agrícola argentina. Estas adquisiciones se realizaron mayoritariamente a través del crédito bancario. Por otra parte, la inversión en camionetas fue concentrada (100también cerca del 80%) con recursos propios, por productores con tierra, que como resulta evidente, no son ni representan ningún cambio en la estrategia productiva de la Argentina.

Este es el efecto de hacer hincapié en el instrumento y no en la política. Yerro de enormes dimensiones para el Gobierno y una oportunidad perdida. Nótese que el fideicomiso de $1.500 millones para las economías regionales recientemente anunciado por el Gobierno Nacional, representa casi un 4% del esfuerzo fiscal originalmente planteado por el gobierno. Si ese fideicomiso se hubiese conformado con el 5% de retenciones de soja que se dejaron de cobrar, el Estado contaría con un instrumento de mucha potencia para realizar infraestructura, otorgar incentivos, apoyar reconversiones, etc. Esencialmente, sería triplicar el presupuesto anual del Ministerio de Agroindustria.

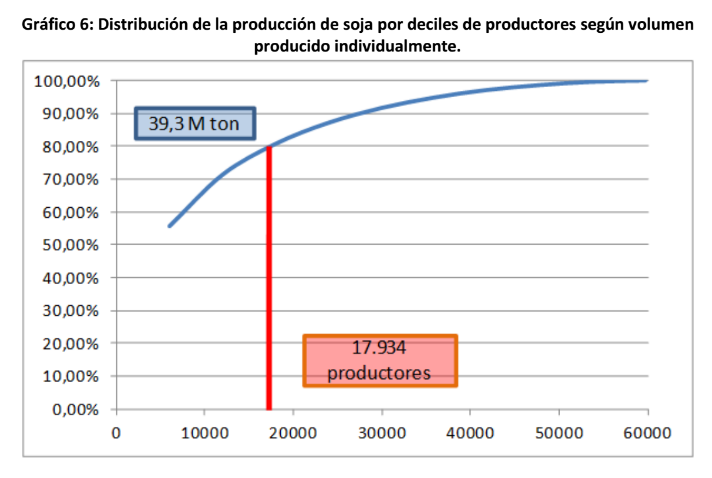

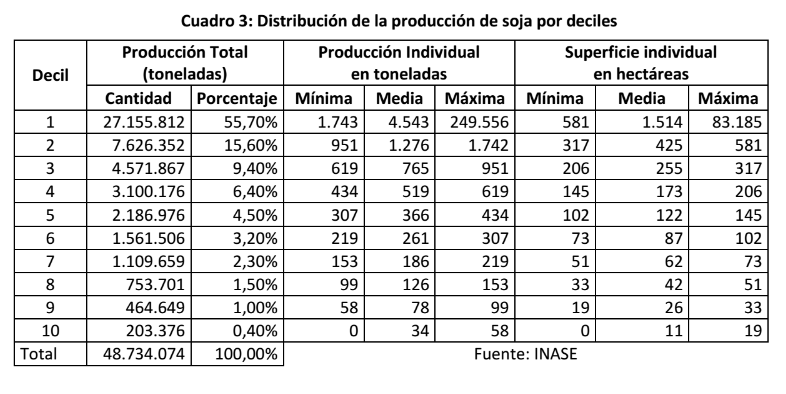

Más seria luce la equivocación al analizar la distribución de productores de soja por deciles, según el promedio de las últimas tres campañas que publica el INASE (100ver cuadro 3). Tal como puede deducirse del siguiente gráfico, el 80% del sacrificio fiscal por esta medida irá (100y fue) a parar a muy pocas manos, menos de 18 mil productores.

Resulta indiscutible para la academia que la transferencia de renta producida por la baja de retenciones impacta en forma directa sobre el dueño del factor que la produce (100la tierra). Los contratistas en cambio, no han sido beneficiados directamente por la nueva situación del sector y tuvieron que esperar el rebote sobre la expansión de la siembra y la producción para aprovechar los frutos de la nueva política que, como hemos visto, han sido mucho menores que lo esperado.

Un comentario final: la disminución de retenciones a muchas producciones primarias y la exención a las economías regionales, así como la quita de las restricciones al comercio y exportación del trigo eran medidas absolutamente necesarias para mejorar la competitividad y aumentar la producción. Pero esta situación de políticas vacías, de concesión más que de incentivos, como quedó demostrado por los números fríos, no tiene ningún efecto. Las retenciones son mal impuesto de largo plazo y por eso era, sin duda, una política objeto de cambio; pero la discusión de cómo se debe imponer al agro y qué impuestos hay que cobrarle a los dueños de la tierra, debería separarse de la discusión por las retenciones. Una cosa es cambiar un mal impuesto para que aumente la producción y el trabajo y otra muy distinta es dejar de cobrar impuestos sólo para que la industria automotriz se vea favorecida, sin que haya una política que guíe el desarrollo nacional.

Esa es la discusión del futuro: cómo el sector agropecuario primario realiza su aporte al bienestar general de toda la Patria. Porque al final, la tan mentada revolución de la alegría no era la expansión de la producción, ni la pobreza cero, ni la del supermercado del mundo. Como ya lo dijo el flaco Gioja, actual presidente de nuestro partido: “esta película ya la vimos en blanco y negro y en technicolor y ahora la estamos viendo en 3D”

(1001) A lo largo de la historia argentina se han registrado fuertes devaluaciones, momento en que se imponían derechos de exportación una transferencia de ingresos extraordinaria hacia el sector exportador. Por el contrario, en periodos de retraso cambiario, como por ejemplo durante la década de los 90, los derechos de exportación se eliminaban para mejorar la competitividad exportadora. Esta es la primera vez en la historia que ambas medidas, devaluación y eliminación de retenciones son adoptadas simultáneamente.