Por Ing. Daniel Semper

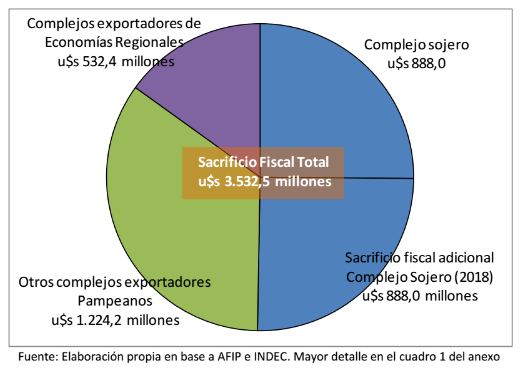

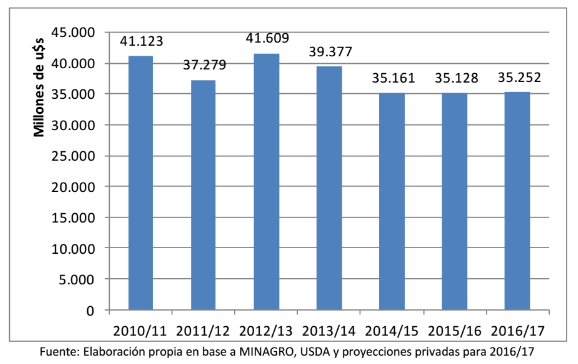

El primer lunes de su flamante gobierno el presidente Mauricio Macri se trasladó hasta Pergamino para anunciar la eliminación de las retenciones a todos los productos agropecuarios con excepción de la soja y sus derivados, para los que se presentó un cronograma de rebajas con un 5% inicial. Esto último excedía largamente los reclamos sectoriales y significaba un enorme esfuerzo fiscal adicional que casi duplicaba el costo de la eliminación de los derechos de exportación a todo el conjunto de productos de las economías regionales (100ver gráfico 1). Como vimos, un año después pondría al gobierno en un brete del cual le resultaría difícil salir, teniendo que postergar a destiempo el cumplimiento de la promesa.

Gráfico 1: Sacrificio Fiscal por rebaja de retenciones a los complejos exportadores agroindustriales

Raudamente, se materializaba en medidas una de las promesas de campaña. A la postre, se sabría que esta sería una de las pocas promesas cumplidas, relegando la “pobreza cero” a un horizonte siempre inalcanzable, la exención del impuesto a las ganancias al salario en un entredicho y a una interpretación equivocada de un spot de campaña, y así podría hacerse una extensa lista de incumplimientos de compromisos que desde el vamos, sonaban a meros engaños.

Ya generaba ruidoque, durante el propio acto del anuncio en pleno corazón de la Pampa Húmeda, en un predio de ACA(100institución emblemática de CONINAGRO, una de las cuatro patas de la “mesa de enlace”), el Gobierno se esmerara tanto en remarcar que se anunciaba la quita de retenciones a las economías regionales¿Por qué entonces no se eligieron escenarios regionales para realizar el anuncio? Mendoza, por ejemplo, para anunciar la quita a las uvas y el vino, o Río Negro para anunciar la exención para peras y manzanas…¿Será porque intuían que para las economías regionales, la medida no era más que una aspirina? Y que, como surge claramente de los números, el gran esfuerzo fiscal estaba centrado en la producción granaria, que resultaba para la Alianza Cambiemos la “gran esperanza blanca” que les permitiera un aluvión adicional de dólares a partir de materias primas.

En su discurso, el presidente decía que apostaba al sector agropecuario ratificando su confianza en este y en que se podía “duplicar la producción de alimentos en la Argentina”. A la vez, se comprometía a construir rutas, mejorar puertos, ferrocarriles e hidrovía para apoyar ese crecimiento por venir. Pocos minutos después, el ministro de Agroindustria y la gobernadora de Buenos Aires, ante el tímido señalamiento de algunos periodistas con sentido común que marcaban la contradicción de estar desfinanciando al Estado y prometer más obras, reafirmaban su convencimiento de que la menor recaudación por la eliminación de retenciones sería compensada parcialmente en 2016 con la mayor recaudación por impuestos a las ganancias, a los ingresos brutos y a los sellos, dado que se iba a duplicar la producción en la siguiente campaña.

Habiendo pasado ya catorce meses desde que la Alianza Cambiemos se hizo cargo de la administración nacional, algo así como la tercera parte del período de Gobierno, podemos analizar hasta este momento cuál fue el resultado de su política hacia el sector agropecuario con respecto a esta “revolución productiva” tan anunciada.

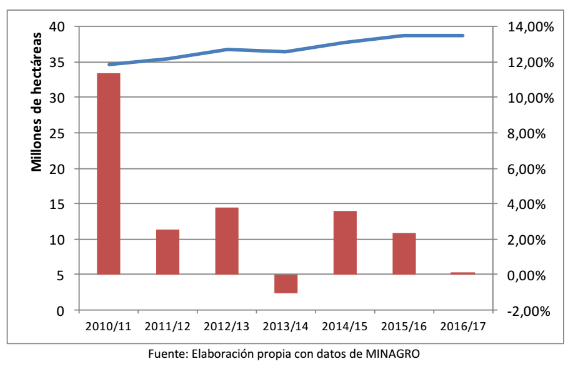

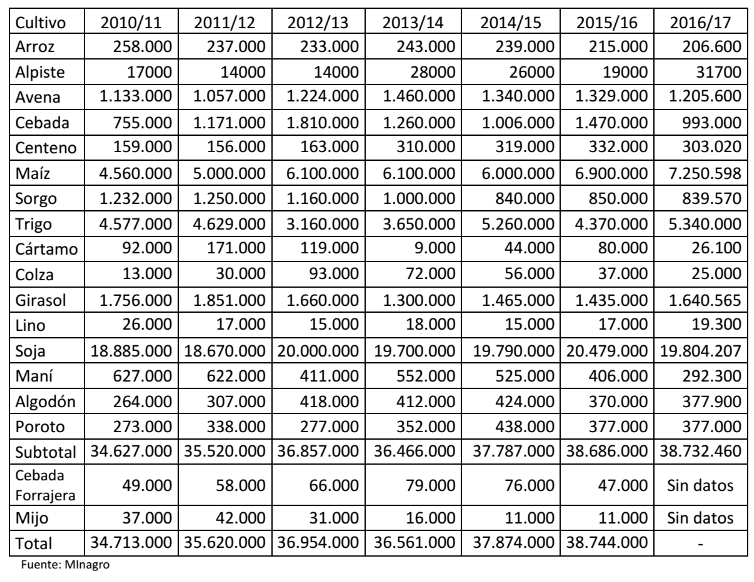

Para ello, se ha tomado la información disponible en el Ministerio de Agroindustria sobre superficie sembrada y producción publicada mensualmente por el área de estimaciones agrícolas de ese ministerio. La serie consta de datos sobre 18 cultivos granarios (100algunos forrajeros) y algodón. A la fecha de este informe, se han divulgado estimaciones de siembra de 16 de estos cultivos que representan históricamente el 99,8% de la superficie sembrada total y el 99,98% del volumen de producción anual, por lo que puede considerarse que la información faltante no incidirá sobre los resultados del análisis (100ver gráfico siguiente y cuadro 2 del anexo).

Gráfico 2: Evolución de la superficie sembrada anual y variación porcentual por campaña de los principales granos y algodón.

En el gráfico anterior podemos observar la evolución de la superficie sembrada total de granos y algodón a nivel nacional desde la campaña 2010/11 hasta la actualidad. La línea representa la superficie sembrada total por campaña tal cual lo publica el MINAGRO, mientras que las barras representan el porcentaje de cambio con respecto a la campaña anterior. Nótese la reacción de la campaña 2010/11 con un incremento superior al 10% con respecto a 2009/10 debido a la fuerte sequía registrada durante la siembra de esa campaña.

En primer lugar, lo que nos muestra este gráfico es que no se detecta ninguna reacción a la rebaja de retenciones y la devaluación, por lo menos en cuanto a la superficie sembrada se refiere, considerando los cultivos anuales más importantes de la Argentina y sobre los que más pesaba la imposición a la exportación. De hecho, el registro para la campaña 2016/17 es prácticamente el de la campaña 2015/16, siendo el segundo peor registro de la serie de siete campañas cuando se mira la variación respecto a la campaña anterior. La otra deducciónde este comportamiento es que sostener que “el campo tenía el pie encima”, era algo temerario, o por lo menos una imprudencia, dado que lo que demuestra la evolución de las sucesivas cosechas es que el sector estuvo explotando a pleno los recursos productivos (100factores de producción) y que esta situación no fue alterada por la asunción del nuevo gobierno, al menos no en el corto plazo.

Ahora bien, ya sabemos que la revolución productiva no pasó por la expansión de la superficie, pero ¿qué pasó con la producción? El argumento podría ser: los factores de capital son tres: tierra, trabajo y capital. La tierra no tiene uso alternativo y sería una conducta irracional mantenerla ociosa, razón por la cual el empresariado rural está obligado a explotarla, sea como sea. En cuanto al trabajo, los niveles de desocupación en todo el país habían alcanzado niveles friccionales, así que, tratándose el sector pampeano de un sector relativamente poco demandante de empleo, no se podría esperar una gran expansión por ese rubro ¿Que sucedió con el capital? Sital como se decía, el productor tenía sobre su cabeza la pesada pata del Estado peronista, el productor no invertía (100la restricción venía por el lado del capital). Ahora, sin retenciones, sin ROEs, con el dólar revaluado y sin cepo, ahora sí habrá una explosión productiva.

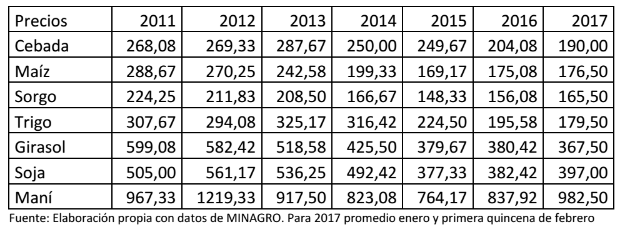

Analicemos pues, qué pasó con la producción. Como la campaña está en pleno desarrollo no se disponen proyecciones de producción excepto para los cultivos más importantes. Así, hasta mediados de febrero de 2017, se cuentan con: proyecciones oficiales para trigo y cebada por parte del Ministerio de Agroindustria; proyecciones privadas para trigo, soja, maíz, sorgo y girasol (100de las Bolsas de Comercio de Rosario y de Cereales de Buenos Aires); las proyecciones de USDA para los cultivos enumerados más maní (100ver cuadro 3 del anexo). A los efectos de nuestro análisis, se tomaron los más optimistas para cada cultivoy, para los que están disponibles, los datos oficiales (100que igualmente son los más optimistas que cualquier otra predicción privada). Al respecto, es particularmente llamativa la estimación para trigo que comenzó con 14,9 millones de toneladas, similar a las proyecciones privadas de la BCR (10014,9) y de la BCBA (10015,0) y de USDA (10015,0), pero se fue incrementando hasta llegar a 16,5 millones en el tercer informe mensual, cifra tal vez impulsada por la imperiosa necesidad de dar buenas noticias.

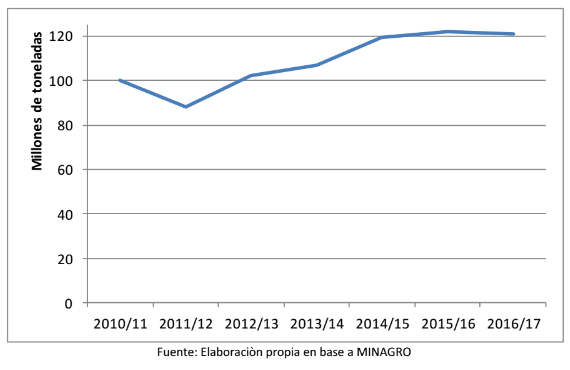

El volumen de producción de los siete cultivos para los cuales se cuentan con proyecciones para la campaña en curso representa históricamente el 97,5% del volumen de producción total de granos y algodón que releva e informa anualmente el Ministerio de Agroindustria, cifra que se considera suficientemente representativa para sacar conclusiones acerca de la evolución de la producción que se presenta en el gráfico que sigue (1003).

Gráfico 3: Evolución de la producción total en millones de toneladas para siete cultivos seleccionados (100trigo, cebada, maíz, sorgo, soja, girasol y maní)

Como se desprende del gráfico 3, puede decirse que la producción granaria ha quedado prácticamente estancada durante las últimas tres campañas. Las cifras de producción se exponen en el cuadro 4 del anexo. Ahora bien, como nuestras maestras y maestros de la escuela primaria han sido tan insistentes en inculcarnos que no correspondía sumar peras con manzanas,cualquier discípulo de aquellos nobles educadores podrá cuestionarnos la metodología utilizada por el MINAGRO para estimar la producción granaria, argumentando que es erróneo sumar de manera directa las cantidades producidas de las diferentes categorías de granos a lo largo del tiempo.

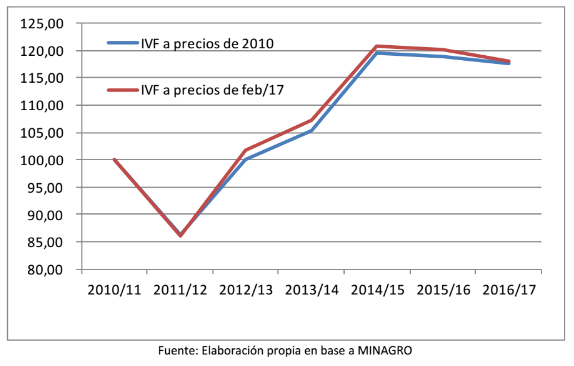

Para evitar tales críticas, elaboraremos un indicador de volumen (100del tipo de indicador de Laspeyres) que transforme las cantidades producidas de los diferentes granos en valores conmensurables y a partir de estos valores construiremos un índice base 100, que nos permitirá evaluar si la producción de la presente campaña será o no alcanzada por la revolución de la alegría.

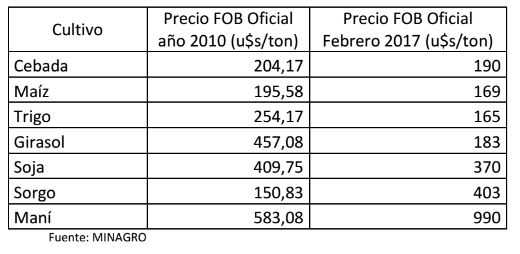

Para realizar tal transformación, construiremos un primer índice multiplicando la producción anual de cada grano por el precio FOB oficial promedio registrado durante el año 2010. Por las dudas, repetiremos el ejercicio remplazando los precios de 2010 con los precios FOB oficial actuales (100ver cuadro 5 del anexo). En el cuadro 6 del anexo se presentan los valores de los dos índices (100base 100= 2010/11) construidos a partir de la multiplicación matricial de los volúmenes de producción del cuadro 4 con los precios del cuadro 5. Los mismos resultados se presentan gráficamente en la próxima página (100gráfico 4).

Como se puede observar, el comportamiento de ambos índices es similar, independientemente del precio que se utilice como ponderador, y lo que ciertamente se descubre es que, por el lado de la producción, la tendencia de las últimas dos campañas es francamente a la baja.

¿Y si la revolución no pasaba por la superficie ni por la producción? ¿si la cosa venía por el lado del valor? Pero tampoco. En el gráfico 5 se representa el valor FOB de la producción a lo largo de la serie para los siete cultivos con proyecciones disponibles. Para la valuación utilizamos los precios FOB oficiales porque están fijados en función del mercado internacional, son precios de frontera e independientes de la existencia o no de retenciones, lo que equivale a decir independiente de la distribución de la renta entre el Estado y el sector productivo. Puede advertirse que la situación es muy similar a lo que ya vimos.

Gráfico 4: Evolución del Indice de Volumen Físico a precios de 2010 y de febrero de 2017

Gráfico 5: Valor bruto de la Producción a Precios FOB de siete cultivos seleccionados en moneda corriente (100millones de dólares estadounidenses)

A la vista de estos resultados, lo que podemos afirmar es que el sector agropecuario está desarrollando a pleno su potencial productivo, dadas las condiciones estructurales de nuestro país. Solo cabe preguntarnos si la premisa “sáquenle el pie de encima al campo” no era otro eslogande campaña, de los tantos que se usaron para horadar el apoyo popular y sumar voluntades en contra del Gobierno peronista. Por último, cabría preguntarnos qué pasó con la inmensa renta extraordinaria transferida desde el Estado al complejo sojero, recibida como un maná del cielo por el sector… Pero eso trataremos de dilucidarlo en la segunda parte de este artículo.

Anexo

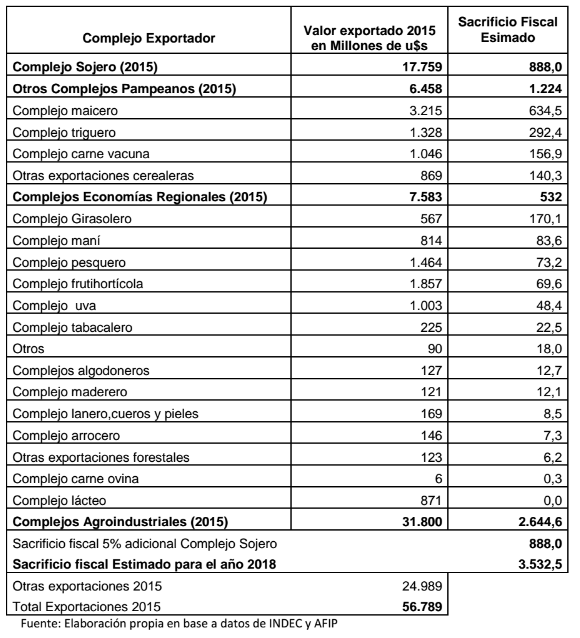

Cuadro 1: Costo fiscal de las retenciones

Cuadro 2: Superficie sembrada por campaña y cultivo en hectáreas estimadas por el Ministerio de Agroindustria de la Nación.

Cuadro 3: Proyecciones disponibles para producción de la campaña 2016/17 (100en millones de toneladas)

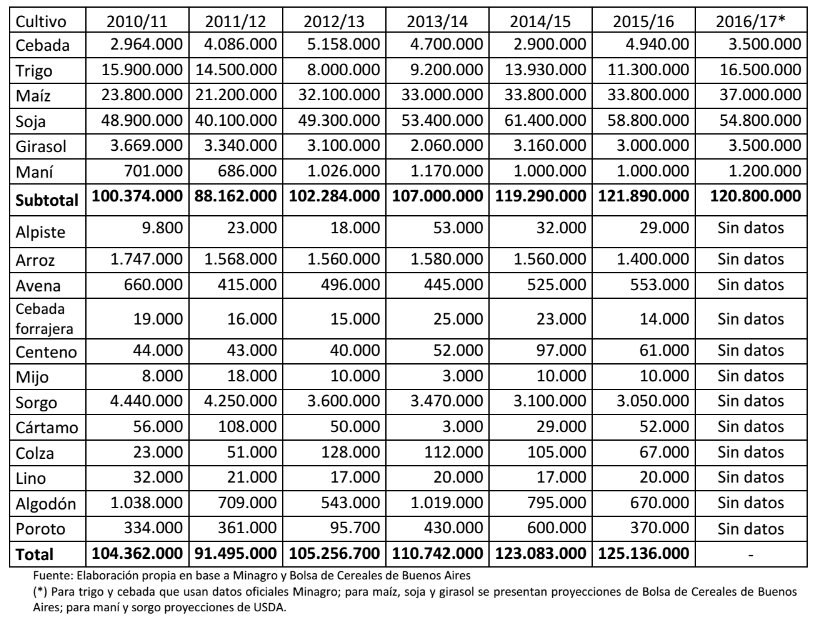

Cuadro 4: Producción por campaña y cultivo en toneladas según MINAGRO para las campañas 2010/11 hasta 2015/16 y proyección más optimista para la campaña 2016/17.

Cuadro 5: Precios utilizados para la elaboración del índice de volumen físico (100IVF) a precios de 2010 y a precios actuales

Cuadro 6: Indice de Volumen Físico de la producción granaría (100base 100=2010/11) para siete cultivos (100cebada, trigo, maíz, sorgo, soja, girasol y maní).

Cuadro 7: Precio FOB Oficial promedio anual por cultivo

Notas

1- La cantidad de hectáreas sembradas es mayor que el número total de hectáreas afectadas a los cultivos dado que una hectárea de doble cultivo es contabilizada por el MINAGRO como dos hectáreas.