Como hemos visto en la entrega anterior, la energía eléctrica que consumimos en nuestro país es generada mayoritariamente mediante el uso de combustibles fósiles (10066,5% de la energía generada a septiembre de 2016 según la Comisión Nacional de Energía Atómica), un 26% es generada en los complejos hidroeléctricos mayores a 50 MW (100Mega Watts) de potencia instalada, un 5,6% se genera en nuestras tres centrales nucleares (100Embalse, Atucha I y Atucha II), y sólo un 1,9% se genera en otro tipo de energías renovables. Este último número preocupa, pero es importante contextualizar la situación para comprenderlo y poder elaborar a futuro una mejor propuesta en términos de sustentabilidad y energía limpia.

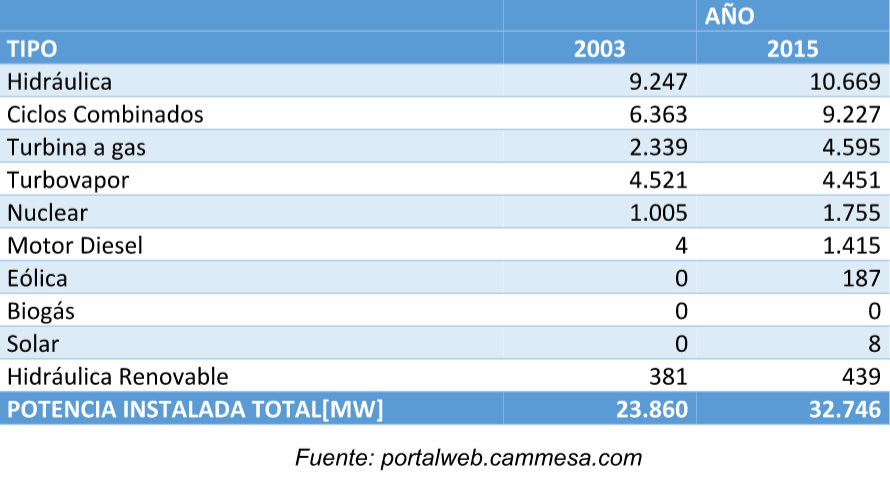

No es novedad que durante el último período de gobierno peronista que incluye el período abarcado entre 2003 y 2015 la economía argentina creció de manera exponencial, a excepción de 2009 (100donde sufrió el impacto de la crisis internacional) y de 2014, año en el que la economía redujo su ritmo de actividad principalmente debido a una importante devaluación del peso durante el mes de enero. Con años como 2010, en que el Producto Bruto Interno de nuestro país se expandió más de 10 puntos porcentuales con respecto al año anterior, era de esperarse que el país necesitase de grandes cantidades de energía en el menor tiempo posible. Veamos el siguiente cuadro elaborado por CAMMESA (100Compañía Administradora del Mercado Mayorista Eléctrico), en el que se detalla la evolución y composición de la potencia eléctrica instalada en nuestro país incorporada al SADI (100Sistema Argentino de Interconexión).

Los números no mienten: en 2004, año en que el entonces presidente Néstor Kirchner lanza el Plan Energético Nacional, la potencia eléctrica instalada en nuestro país era de 23.860 MW según la base de datos disponible en la web de CAMMESA, la compañía que administra el mercado mayorista de la electricidad. El año 2015, por su parte, registró una potencia instalada de 32.746 MW. Vale aclarar que esta potencia disponible nunca está disponible al 100%, ya que en muchos casos las centrales térmicas tienen máquinas fuera de servicio o en mantenimiento debido a la antigüedad de los equipos instalados. Es evidente también, al observar los datos provistos por la compañía estatal que administra el mercado eléctrico mayorista, que durante los últimos años se le dio prioridad a la generación de energía eléctrica proveniente de combustibles fósiles. Si bien no se puede dejar de destacar que se agregaron casi 1500 MW de energía hidráulica generada en grandes represas como Yacyretá (100excluidas de la legislación de energías renovables por presión de algunas organizaciones no gubernamentales como Greenpeace o Fundación Vida Silvestre), o por caso la suma de 700 MW a la generación de energía nuclear tras la puesta en marcha de Atucha II, se observan grandes aumentos de potencia instalada en rubros tales como ciclos combinados (100centrales que generan electricidad mediante gas natural utilizando una turbina de gas y una de vapor), el uso de turbinas de gas (100potencia que se duplicó en los últimos años), y el uso de generadores de motores diesel, por ejemplo.

Para entender la evolución de los últimos años de nuestro parque eléctrico se pueden utilizar distintos argumentos. Uno de los más comprensibles puede ser la poca cantidad de energía que genera un proyecto de energías alternativas en relación al costo inicial de la inversión con respecto a los emprendimientos de origen fósil. En la última licitación de energías renovables que realizó el Gobierno de Mauricio Macri, ningún proyecto eólico adjudicado supera los 100 MW de potencia instalada. Un número menor si se considera, por ejemplo, que la Central termoeléctrica Costanera ubicada en el sur de la Ciudad de Buenos Aires posee una potencia instalada de 2.303 MW. Otro argumento puede ser la necesidad imperante de contar con la mayor cantidad de energía posible en el menor tiempo posible debido al alto crecimiento de la actividad económica (100sobre todo la comercial e industrial) en los últimos años, razonamiento en el cual las energías renovables poco podían aportar en el mediano plazo. A pesar de ello, hay algunas experiencias interesantes que vale la pena destacar: El Parque eólico de Arauco en la provincia de la Rioja, en servicio desde principios de 2013, posee una potencia instalada de 25,2 MW totalmente diseñados y fabricados en el país, y es administrado por una asociación entre el Gobierno de La Rioja (10075%) y Energía Argentina S.A. (10025%). Otra experiencia exitosa es la planta fotovoltaica de Ullum, en la provincia de San Juan, que proporciona 1,2 MW generados en paneles fijos y móviles.

Perspectivas a mediano plazo

El futuro de las energías renovables en nuestro país abre grandes expectativas, pero a la vez algunas dudas y preocupaciones. El 18 de mayo de este año, el Presidente argentino Mauricio Macri lanzó el Plan RenovAr con el objetivo de fomentar la inversión en energías renovables para llegar al 20% de generación eléctrica por esta vía en el año 2025 mediante la instalación de hasta 10.000 MW de potencia. Esta medida, en los hechos es un impulso a lo establecido por la ley 27.191 (100sancionada en octubre de 2015 y reglamentada en marzo de este año), que modifica y amplia la ley original 26.190 de fomento a las fuentes renovables de energía del año 2006. Tras un proceso iniciado por las resoluciones 71/2016 y 72/2016 del Ministerio de Energía y Minería de la Nación, se realizó una convocatoria abierta nacional e internacional para la provisión de electricidad llevada cabo por CAMMESA. El plan se ejecutará por rondas de licitaciones habiéndose concretado recientemente la primera. Si bien se esperaba licitar una potencia de 1000 MW (100repartidos en 600 de energía eólica, 300 de energía solar, 65 de biomasa, 20 de pequeños aprovechamientos hídricos y 15 de biogás), se terminaron adjudicando 29 proyectos por un total de potencia de 1142 MW. Se espera que lo proyectos adjudicados en esta primera etapa lleven al 4,5% el porcentaje de energía eléctrica obtenida de fuentes renovables sobre el total de lo generado a nivel país. Mientras tanto, se encuentra en proceso de evaluación de ofertas la Ronda 1.5, que prevé enfocarse en los proyectos y solares que fueron presentados pero no adjudicados por un total de 400 MW y 200 MW respectivamente.

Si bien estos proyectos implican un aumento muy importante en la potencia instalada en términos de energías renovables, existen algunos aspectos preocupantes. Según surge de las 123 ofertas presentadas en la Ronda 1, sólo 24 superan el 30% de integración de componentes nacionales. Si se toma en promedio la totalidad de los 123 proyectos, el promedio de componente nacional es del 13,5% según informó el Ministerio conducido por Juan José Aranguren.

Por otro lado, de los doce parques eólicos adjudicados, siete poseen menos de un 10% de tecnología argentina. Los cinco restantes oscilan alrededor del 20%. Una mala noticia si se considera que en este sector en particular existen tres empresas (100la mendocina IMPSA es la de mayor renombre y capacidad productiva) con capacidad de fabricar aerogeneradores. Según el director comercial de IMPSA Jorge Andri en declaraciones realizadas al portal IProfesional.com, la principal causa de la baja componente nacional es la reducción de costos que surge de importar las máquinas, así como también las condiciones de financiamiento que en algunos casos (100como los del financiamiento chino, con participación en varios proyectos adjudicados) imponen la importación de las máquinas de los países acreedores. El Gobierno Nacional tomó nota parcialmente de ello y el Ministerio de Producción lanzó una línea de crédito por un monto total de 200 millones de dólares a tasa subsidiada de entre el 4% y el 5% en la moneda norteamericana, aunque es difícil de esperar un incremento vigoroso en la participación de la mano de obra argentina en estos proyectos por su magnitud. Claramente, esta medida suena más a una improvisación del Poder Ejecutivo debido al lobby de último momento del empresariado nacional vinculado al sector más que a una planificación a largo plazo.

Observando la situación actual del sector, así como también analizando nuestro pasado reciente, podemos afirmar que es necesario que el Estado cumpla un rol más activo que el actual en el proceso de desarrollo de los proyectos de energías renovables. Con una planificación a largo plazo que incluya al sector de la industria nacional, es posible ir incorporando potencia adicional proveniente de energías renovables de manera paulatina, fomentando la generación de puestos de trabajo calificados. Si dejamos que la ansiedad le gane a la proyección a largo plazo, afectaremos seriamente a un sector estratégico de nuestra industria que puede tener un futuro promisorio. No es necesario tener una mente brillante para entender que el mundo irá migrando cada vez más hacia esquemas renovables de generación de energía, y de contar con capacidad de exportación de equipos, nuestra economía se vería fuertemente beneficiada. Está en nuestras autoridades ver más allá para poder lograr una industria energética desarrollada y, a su vez, un consumo cada vez más eficiente y limpio.

Por Ignacio García